Sinyal yang Tak Terdengar di Puncak Optimisme

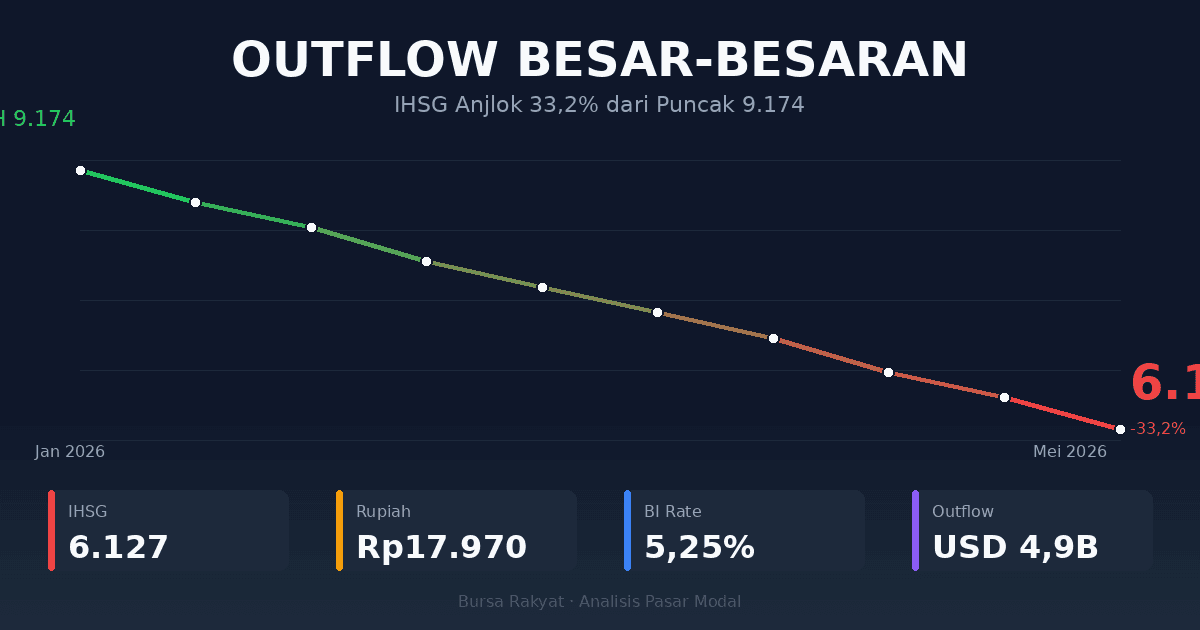

Pada Januari 2026, IHSG menyentuh 9.174,47 — rekor sepanjang masa. Euforia menguasai pasar. Investor asing masih tercatat melakukan pembelian bersih. Ekonomi tumbuh 5,61% YoY. Semua tampak berjalan mulus. Terlalu mulus.

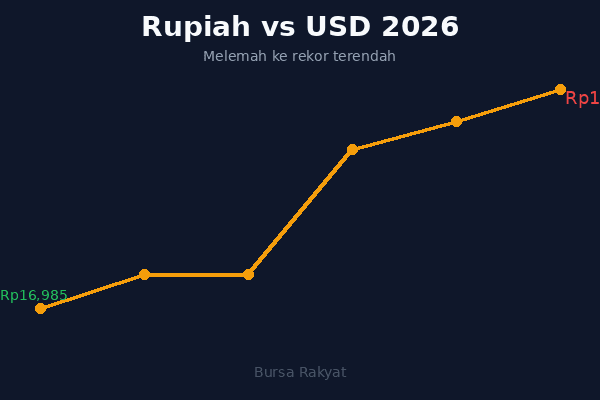

Tidak ada yang menyadari bahwa di balik puncak tersebut, bom waktu sudah mulai berdetak. Inflasi Indonesia melonjak ke 4,76% pada Februari — tertinggi dalam hampir tiga tahun. Rupiah mulai goyah dari Rp16.985. Dan di Timur Tengah, ketegangan AS-Iran mulai memanas. Kombinasi ini akan menjadi badai sempurna bagi pasar saham Indonesia.

IHSG saat ini berada di 6.127 — terkoreksi 33,2% hanya dalam waktu 4 bulan. Untuk memberikan perspektif: ini setara dengan kehilangan sekitar Rp2.800 triliun kapitalisasi pasar hanya dalam satu kuartal.

Efek Domino: Dari Fed ke Pasar Modal

Akar masalah capital flight 2026 bukanlah kejutan tiba-tiba. Ini adalah akumulasi tekanan yang berlangsung bertahap, di mana setiap pemicu memperkuat pemicu lainnya.

Babak pertama: The Fed dan Dominasi Dolar. Suku bunga AS bertahan di 3,50%-3,75% dengan sinyal hawkish yang tidak biasa — rapat FOMC April dimenangkan dengan voting 8-4, sebuah perpecahan yang jarang terjadi. Empat anggota FOMC secara terbuka menolak pernyataan yang mengisyaratkan pemotongan suku bunga.

Bagi emerging market seperti Indonesia, ini adalah bencana. Investor asing membandingkan imbal hasil: deposit di AS memberikan return risk-free 3,75%, sementara pasar saham Indonesia menawarkan imbal hasil yang jauh lebih tidak pasti dengan risiko depresiasi Rupiah. Perbandingan ini hanya memiliki satu kesimpulan: sell Indonesia, buy USD.

Babak kedua: Geopolitik yang Mempercepat. Ketegangan AS-Iran yang meningkat pada Maret-April 2026 menjadi akselerator outflow. Bank Indonesia sendiri secara eksplisit mengakui dalam keterangan resmi bulan April:

"Escalating Middle East tensions triggered capital outflows from emerging markets." — Bank Indonesia

Harga minyak mentah Brent melesat ke $91,12/barel, memicu kekhawatiran inflasi impor dan defisit transaksi berjalan yang lebih lebar.

Babak ketiga: Kehancuran Rupiah. Dari Rp16.985 di akhir Februari, Rupiah ambrol ke Rp17.970 — rekor terendah sepanjang sejarah — hanya dalam waktu tiga bulan. Depresiasi 8,89% YoY ini menghancurkan nilai investasi bagi asing yang memegang aset dalam Rupiah.

Darah di Lantai Bursa: Siapa Paling Berdarah?

Tidak semua sektor menderita secara merata. Aksi jual asing terkonsentrasi di sektor-sektor yang sebelumnya menjadi primadona.

Sektor Perbankan — Darah Paling Banyak Tertumpah. Inilah episentrum outflow. BBCA (Bank Central Asia) ambrol 37,36% YoY — dari level tertinggi ~Rp9.100 ke Rp5.700. BBRI (Bank Rakyat Indonesia) turun 29,76% YoY menjadi Rp2.950. BMRI (Bank Mandiri) turun 19,61%, dan BBNI (Bank Negara Indonesia) melemah 15,33%. Kehancuran perbankan bukanlah kebetulan — portofolio asing paling banyak dialokasikan ke sektor perbankan karena likuiditasnya yang tinggi.

- BBCA: -37,36%

- BBRI: -29,76%

- BMRI: -19,61%

- BBNI: -15,33%

- BYAN: -50,50%

Yang Bertahan. Di tengah kehancuran, TLKM (Telkom Indonesia) justru menguat 8,99% YoY. ASII (Astra International) juga bertahan dengan kenaikan 4,60%. Saham-saham defensif dengan pendapatan dalam Rupiah dan bisnis yang tidak terlalu terpengaruh siklus global menjadi pelarian.

Mobilisasi Besar-besaran BI: Kebijakan Moneter dalam Tekanan

Bank Indonesia bergerak. Namun pergerakan ini ibarat seorang kapten yang mencoba membalikkan kapal tanker di tengah badai.

Kenaikan suku bunga 50 bps ke 5,25% pada 20 Mei 2026 adalah langkah di luar dugaan — pasar hanya memperkirakan 25 bps. Langkah agresif ini menegaskan urgensi yang dirasakan BI. Namun konsekuensinya: kenaikan BI Rate justru menekan valuasi saham, terutama sektor perbankan.

BI juga mengerahkan intervensi valas secara terus-menerus — apa yang disebut "triple intervention" di pasar spot, DNDF, dan pembelian SBN. Akibatnya, cadangan devisa Indonesia tekor dari USD 157,09 miliar (puncak Feb 2025) menjadi hanya USD 146,2 miliar pada April 2026 — level terendah sejak Juli 2024.

Defisit transaksi berjalan (CAD) kuartal I 2026 mencapai USD 4,01 miliar, setara 1,1% PDB — terbesar sejak Q4 2019. Trade surplus menyempit drastis dari USD 13,07 miliar (Q1 2025) menjadi hanya USD 7,98 miliar (Q1 2026). Defisit capital and financial account mencapai USD 4,925 miliar — bukti matematis bahwa lebih banyak uang yang keluar daripada masuk.

Peta Prospek: Masih Adakah Harapan?

Proyeksi jangka pendek dari TradingEconomics global macro models menempatkan IHSG di sekitar 6.074 pada akhir Q2 2026, dengan potensi koreksi lebih lanjut ke 5.750 hingga 5.372 dalam skenario jangka panjang.

Yield obligasi pemerintah 10 tahun telah naik ke 6,85% — mendekati level tertinggi tiga minggu. Ini menciptakan tekanan biaya pendanaan tambahan bagi pemerintah di tengah defisit fiskal.

Namun ada secercah harapan. Tekanan jual pada akhir Mei mulai mereda. IHSG sempat bangkit dari 6.127 ke ~6.179 pada 30 Mei — rebound pertama dalam enam minggu. Jika ketegangan geopolitik mereda atau The Fed memberikan sinyal dovish, potensi technical rebound cukup besar.

Faktor-faktor yang akan menentukan:

- Resolusi konflik AS-Iran — katalis positif paling kuat

- Data inflasi AS berikutnya — jika turun, ekspektasi pemotongan Fed rate kembali

- Keputusan FOMC — sinyal dovish akan menghentikan outflow ke AS

- Neraca perdagangan Indonesia — data April/Mei menjadi indikator vital

Catatan untuk Investor Ritel

Pertama, jangan melawan tren. Selama asing masih dalam mode jual, mencoba catching a falling knife sangat berbahaya. Tunggu konfirmasi rebound yang valid.

Kedua, sektor defensif adalah tempat berlindung. TLKM yang naik 8,99% dan ASII yang stabil di tengah badai menunjukkan bahwa saham dengan pendapatan domestik kuat dan valuasi wajar tetap bisa bertahan.

Ketiga, perhatikan Rupiah. Depresiasi 8,89% YoY bukan sekadar angka — ini menggerus nilai riil portofolio. Pertimbangkan hedging atau alokasi aset dalam USD jika eksposur saham dominan.

Keempat, kenaikan BI Rate 5,25% membuka peluang di instrumen pendapatan tetap. Obligasi pemerintah dengan yield 6,85% mulai menarik bagi investor yang menginginkan kepastian kupon di tengah volatilitas saham.

Terakhir, ingat siklus. Pada awal 2026, IHSG di 9.174 dan euforia di mana-mana. Sekarang di 6.127 dan kepanikan merajalela. Siklus pasar selalu seperti ini. Yang terpenting bukanlah memprediksi bottom — karena tidak ada yang bisa — melompati memiliki strategi yang membuat Anda tetap bertahan untuk mencapai siklus berikutnya.