Simak daftar Top 10 Bank laba terbesar per November 2025. BCA memimpin di tengah tekanan bank BUMN. Baca analisis lengkap kinerja dan prospek sahamnya di sini.

Top 10 bank laba terbesar 2025 menunjukkan dinamika yang menarik menjelang penutupan tahun buku. Peta kekuatan perbankan Indonesia per November 2025 memperlihatkan divergensi kinerja yang cukup tajam antara bank swasta dan bank pelat merah (BUMN).

Sementara PT Bank Central Asia Tbk. (BBCA) terus memperkokoh posisinya di puncak klasemen, bank-bank BUMN raksasa seperti BRI, Mandiri, dan BNI justru menghadapi tantangan efisiensi yang menekan perolehan laba bersih mereka.

Berikut adalah analisis mendalam mengenai kinerja keuangan perbankan, penyebab fluktuasi laba, serta dampaknya terhadap prospek investasi di sektor finansial.

Ringkasan

Per November 2025, industri perbankan mencatatkan kinerja yang beragam (mixed). Bank swasta besar dan lapis kedua (second liner) secara umum mencatatkan pertumbuhan positif. Di sisi lain, bank Himbara (Himpunan Bank Milik Negara)—kecuali BTN—mengalami kontraksi laba bersih secara tahunan (Year on Year/YoY).

Fenomena ini mengindikasikan adanya pergeseran dalam efisiensi operasional dan biaya dana (Cost of Funds) di tengah kondisi ekonomi 2025. BBCA tetap menjadi pemimpin pasar dari sisi nominal laba, sementara BBTN mencatatkan lonjakan pertumbuhan laba tertinggi secara persentase.

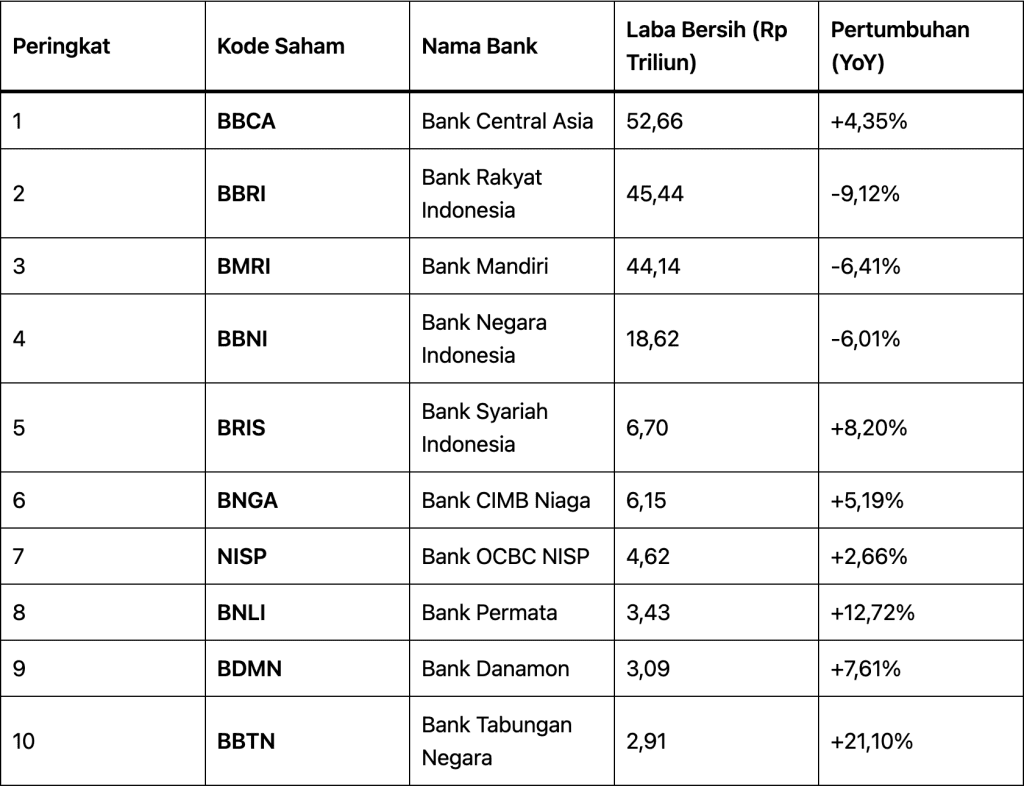

Fakta Utama Kinerja: Top 10 Bank

Berdasarkan laporan keuangan publikasi bulanan per November 2025, berikut adalah ringkasan data laba bersih dan pertumbuhannya:

[Image Placeholder: Grafik batang perbandingan laba bersih Top 10 Bank November 2024 vs November 2025. Alt text: Grafik perbandingan Top 10 Bank Laba Terbesar 2025]

Sorotan Data Keuangan

BBCA: Tumbuh stabil didorong oleh Pendapatan Bunga Bersih (NII) yang naik menjadi Rp73,03 triliun dan pertumbuhan kredit sebesar 5,19%.

BBRI, BMRI, BBNI: Mengalami penurunan laba bersih meskipun penyaluran kredit tumbuh (BMRI bahkan tumbuh kredit 13,10%). Penurunan ini kontras dengan kenaikan pendapatan bunga, mengindikasikan beban biaya yang tinggi.

BBTN: Mencatatkan “turnaround” signifikan dengan kenaikan NII sebesar 46,32% YoY, mendorong laba bersih melonjak di atas 20%.

Analisis Kinerja & Penyebab

Mengapa terjadi perbedaan kinerja yang mencolok antara bank swasta dan bank BUMN besar? Berikut adalah analisis mendalamnya:

1. Inefisiensi Biaya Operasional (BOPO) pada BUMN

Penurunan laba pada BBRI, BMRI, dan BBNI, seperti yang disampaikan oleh pengamat perbankan, dipicu oleh peningkatan inefisiensi atau rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional).

Ada kemungkinan bank-bank ini menghadapi tekanan dari dua sisi:

Cost of Funds (CoF) yang Tinggi: Perebutan Dana Pihak Ketiga (DPK) di pasar yang ketat memaksa bank memberikan bunga simpanan lebih tinggi, menggerus margin bunga bersih (NIM), meskipun NII secara nominal naik.

Pencadangan (Provisioning): Bank BUMN yang memiliki eksposur besar pada segmen UMKM dan korporasi karya mungkin masih harus membentuk pencadangan (CKPN) yang tebal untuk mengantisipasi risiko kredit macet, yang langsung memotong laba bersih.

2. Strategi Defensif Bank Swasta

BBCA, BNGA, dan NISP menunjukkan karakter perbankan swasta yang lebih konservatif namun efisien. Pertumbuhan laba BBCA yang single digit (+4,35%) mencerminkan strategi “quality over quantity”. Mereka tidak mengejar pertumbuhan kredit yang agresif jika berisiko, namun sangat menjaga biaya dana murah (CASA) yang membuat margin tetap sehat.

3. Anomali Positif BTN & Permata

Kinerja BBTN sangat menonjol (+21,10%). Lonjakan Pendapatan Bunga Bersih (NII) hingga 46% adalah angka yang luar biasa. Ini bisa disebabkan oleh keberhasilan BTN dalam melakukan repricing kredit (menaikkan bunga pinjaman) atau keberhasilan menurunkan biaya dana mahal secara signifikan.

Sementara itu, BNLI (Bank Permata) juga mencatatkan pertumbuhan laba dua digit (+12,72%) yang didukung oleh pertumbuhan kredit sehat sebesar 10,08%, menandakan ekspansi bisnis yang efektif pasca integrasi dengan Bangkok Bank.

Dampak ke Saham

Bagaimana kinerja fundamental ini mempengaruhi sentimen pasar saham?

Saham “Big Caps” (BBCA, BBRI, BMRI, BBNI)

Sentimen Positif untuk BBCA: Konsistensi pertumbuhan laba, meski perlahan, membuat BBCA tetap menjadi “safe haven” bagi investor institusi. Valuasi premium kemungkinan akan tetap bertahan karena kualitas aset yang terjaga.

Tekanan Jangka Pendek untuk BUMN: Penurunan laba YoY pada BBRI, BMRI, dan BBNI berpotensi memicu koreksi harga saham jangka pendek atau konsolidasi (sideways). Investor pasar modal biasanya bereaksi negatif terhadap pertumbuhan laba negatif (negative growth), kecuali manajemen bisa meyakinkan bahwa ini adalah pembersihan neraca satu kali (one-off).

Saham Lapis Kedua (Second Liner)

Saham-saham seperti BNGA, NISP, dan BDMN semakin menarik bagi investor pencari dividen (dividend hunter). Dengan pertumbuhan laba yang stabil di kisaran 2-7%, bank-bank ini menawarkan potensi yield dividen yang menarik dengan valuasi (PBV) yang umumnya lebih murah dibandingkan The Big 4.

BRIS sebagai Growth Stock

BRIS mempertahankan posisinya sebagai saham pertumbuhan (growth stock) dengan kenaikan laba 8,20% dan pembiayaan tumbuh 22,27%. Ini menegaskan bahwa pasar perbankan syariah masih memiliki ruang tumbuh yang luas di atas rata-rata industri.

Risiko yang Perlu Diperhatikan

Meskipun beberapa bank mencatatkan kinerja cemerlang, investor dan nasabah perlu memperhatikan beberapa risiko ke depan:

- Likuiditas Ketat: Pertumbuhan DPK di beberapa bank (seperti BMRI +15,86% dan BNI +21,41%) menunjukkan agresivitas dalam menghimpun dana. Jika perang suku bunga simpanan berlanjut, biaya dana akan semakin mahal di 2026.

- Kualitas Aset (NPL): Pertumbuhan kredit yang tinggi (double digit) di tengah ekonomi yang menantang membawa risiko kredit macet (NPL) di masa depan, terutama bagi bank yang ekspansif seperti BMRI dan BBNI.

- Ketergantungan pada Bunga: Sebagian besar laba masih ditopang oleh pendapatan bunga. Jika Bank Indonesia mengubah kebijakan suku bunga secara drastis, margin keuntungan bank bisa tergerus lebih dalam.

Kesimpulan

Peta Top 10 bank laba terbesar 2025 per November menunjukkan bahwa “Big is not always profitable growth”. Bank BUMN sedang menghadapi fase konsolidasi dan efisiensi yang berat, sementara bank swasta dan BTN berhasil menavigasi tantangan biaya dengan lebih baik.

Bagi para pemangku kepentingan, laporan keuangan setahun penuh (Full Year 2025) nanti akan menjadi penentu apakah tren penurunan laba bank BUMN ini bersifat permanen atau hanya transisi sementara.

Disclaimer: Artikel ini disusun berdasarkan data laporan keuangan publikasi per November 2025 dan analisis pasar umum. Tulisan ini bersifat informatif dan bukan merupakan ajakan untuk membeli atau menjual saham tertentu. Keputusan investasi sepenuhnya ada di tangan Anda.