Transaksi saham BUMI kembali menjadi pusat perhatian pasar modal Indonesia pada awal tahun 2026 ini. PT Bumi Resources Tbk (BUMI), raksasa batu bara yang sering menjadi penggerak pasar, baru saja mencatatkan sejarah baru dalam hal likuiditas dan pergerakan dana. Data perdagangan menunjukkan adanya lonjakan aktivitas yang luar biasa sepanjang tahun 2025 lalu, yang didorong oleh kombinasi sentimen perbaikan operasional dan akumulasi masif oleh institusi global.

Bagi para investor ritel maupun institusi, fenomena ini bukan sekadar angka statistik, melainkan sinyal penting mengenai arah pergerakan harga komoditas dan kepercayaan pasar terhadap emiten Grup Bakrie dan Salim ini. Artikel ini akan membedah secara mendalam apa yang sebenarnya terjadi di balik layar perdagangan BUMI.

Ringkasan

Sepanjang tahun 2025, transaksi saham BUMI mencatatkan nilai yang sangat fantastis, yakni menembus angka Rp130,24 triliun. Angka ini secara resmi memecahkan rekor nilai transaksi tertinggi perseroan dalam satu dekade atau sepuluh tahun terakhir. Momentum ini berbanding lurus dengan kenaikan harga saham yang signifikan, di mana BUMI berhasil menutup tahun dengan harga Rp366 per lembar saham.

Kenaikan volume dan nilai transaksi ini tidak terjadi secara kebetulan. Terdapat peran besar dari investor institusi global, khususnya The Vanguard Group Inc., yang secara agresif menambah kepemilikan mereka. Di sisi lain, kinerja keuangan perusahaan menunjukkan anomali menarik di mana laba operasional melonjak ratusan persen, meskipun laba bersih akhir mengalami tekanan.

Fakta Utama Kinerja

Berdasarkan data Bloomberg yang dirilis pada awal Januari 2026, total nilai transaksi saham BUMI sebesar Rp130,24 triliun sepanjang 2025 jauh melampaui rekor sebelumnya pada tahun 2022 yang hanya mencapai Rp84 triliun. Lonjakan likuiditas ini mencerminkan tingginya minat pasar terhadap saham batu bara ini.

Salah satu motor penggerak utama di balik likuiditas ini adalah aksi borong oleh The Vanguard Group. Manajer investasi raksasa asal Amerika Serikat ini tercatat memegang 6,67 miliar lembar saham BUMI pada penghujung 2025, naik drastis dari posisi 4,63 miliar lembar pada akhir 2024. Artinya, Vanguard telah membeli tambahan sekitar 2,03 miliar lembar saham sepanjang tahun lalu, bahkan masih melakukan pembelian sebanyak 82,81 juta lembar pada sesi perdagangan terakhir tahun 2025.

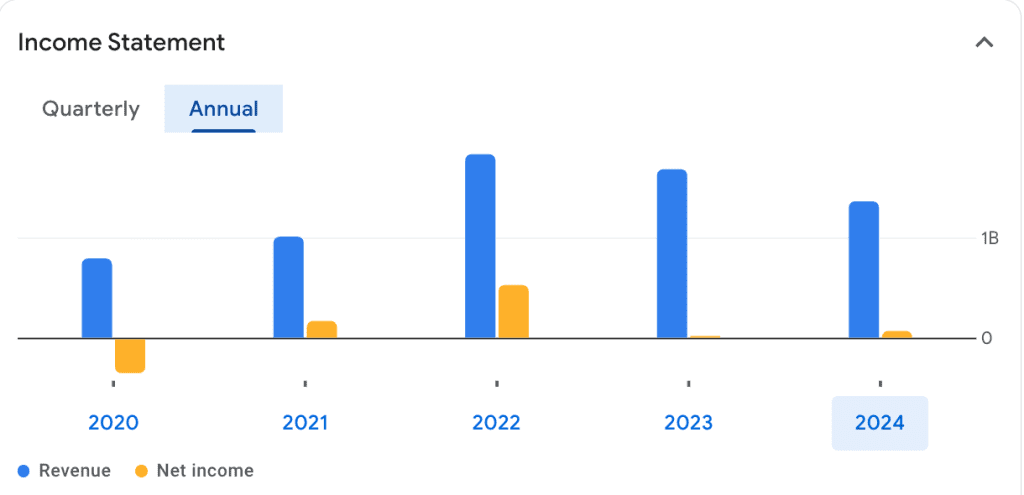

Dari sisi kinerja fundamental perusahaan hingga Kuartal III/2025, Bumi Resources membukukan pendapatan sebesar US$1.037,3 juta, tumbuh 11,9% dibandingkan periode yang sama tahun sebelumnya. Yang lebih mengesankan adalah lonjakan pada pos laba usaha. Perusahaan berhasil mencatatkan kenaikan laba usaha sebesar 231,9% secara tahunan (*year-on-year*) menjadi US$84,4 juta.

Namun, terdapat penurunan pada sisi bottom line. Laba bersih yang dapat diatribusikan kepada pemilik entitas induk tercatat sebesar US$29,4 juta, turun tajam 76,1% dari US$122,9 juta pada periode yang sama tahun 2024. Manajemen menyatakan bahwa target penjualan batu bara untuk tahun 2026 dipatok stabil di angka 77 juta hingga 78 juta ton, gabungan dari produksi Kaltim Prima Coal (KPC) dan Arutmin.

Analisis Kinerja & Penyebab

Lonjakan transaksi saham BUMI dan anomali kinerja keuangan ini memerlukan analisis yang lebih dalam. Pertama, mari kita soroti aksi akumulasi Vanguard. Keputusan institusi sekelas Vanguard untuk meningkatkan kepemilikan hingga miliaran lembar saham mengindikasikan adanya kepercayaan jangka panjang terhadap valuasi BUMI. Dengan rata-rata harga pembelian (cost basis) Vanguard yang berada di kisaran Rp134,88, posisi harga pasar saat ini di Rp366 memberikan floating profit atau potensi keuntungan modal yang sangat besar bagi mereka. Ini menjadi indikator bahwa “uang besar” (smart money) masih betah berada di saham ini.

Kedua, kita perlu membedah divergensi antara laba usaha dan laba bersih. Fakta bahwa laba usaha melonjak 231,9% di tengah tantangan harga batu bara global adalah bukti keberhasilan efisiensi operasional. Manajemen BUMI berhasil menekan inefisiensi sehingga margin operasional membaik. Kenaikan beban usaha yang hanya 12,8% di saat pendapatan naik hampir 12% menunjukkan kontrol biaya yang cukup disiplin.

Penurunan laba bersih sebesar 76,1% kemungkinan besar disebabkan oleh faktor non-recurring atau beban non-operasional, seperti beban keuangan (bunga utang) atau selisih kurs mata uang asing yang belum terealisasi. Dalam analisis saham komoditas, kemampuan perusahaan menghasilkan arus kas operasional (laba usaha) seringkali lebih dihargai daripada laba bersih yang bisa terdistorsi oleh faktor akuntansi, asalkan beban utang tersebut dapat dikelola dengan baik.

Dampak ke Saham

Rekor transaksi saham BUMI ini memberikan dampak psikologis yang kuat bagi para pelaku pasar. Tingginya likuiditas membuat saham ini menjadi sangat atraktif bagi trader maupun investor besar karena kemudahan untuk masuk dan keluar pasar (entry and exit). Harga saham yang stabil di level Rp300-an, jauh di atas level psikologis “gocap” (Rp50) masa lalu, mengubah persepsi pasar bahwa BUMI kini telah bertransformasi menjadi emiten yang lebih mature.

Kehadiran institusi asing seperti Vanguard yang terus menambah muatan juga berfungsi sebagai penopang harga (price support). Ketika harga saham mengalami koreksi, investor institusi cenderung melakukan average down atau pembelian kembali, yang mencegah harga jatuh terlalu dalam. Bagi investor ritel, ini memberikan sedikit rasa aman bahwa ada pihak besar yang memiliki kepentingan menjaga valuasi perusahaan.

Selain itu, target produksi 2026 yang stagnan di 77-78 juta ton mungkin terdengar kurang agresif. Namun, dalam konteks pasar batu bara yang oversupply, strategi mempertahankan volume sambil memaksimalkan margin adalah langkah yang bijak untuk menjaga stabilitas harga saham agar tidak tergerus oleh biaya produksi yang berlebihan.

Risiko yang Perlu Diperhatikan

Meskipun transaksi saham BUMI memecahkan rekor, investor tetap harus mewaspadai beberapa risiko vital. Risiko utama tetap berasal dari fluktuasi harga batu bara global (Newcastle Coal Index). Jika harga komoditas energi ini anjlok di tahun 2026, efisiensi operasional BUMI mungkin tidak cukup untuk menutupi penurunan pendapatan, mengingat target volume penjualan mereka tidak bertambah.

Risiko selanjutnya ada pada struktur permodalan. Penurunan laba bersih yang signifikan meskipun laba operasional naik tajam menunjukkan bahwa beban di bawah garis operasional (bunga, pajak, dan lain-lain) masih sangat membebani. Jika suku bunga global tetap tinggi atau nilai tukar Rupiah melemah terhadap Dolar AS, beban ini bisa semakin menggerus keuntungan bersih yang bisa dibagikan sebagai dividen.

Investor juga perlu memantau aksi jual (profit taking) dari investor institusi. Mengingat Vanguard dan institusi lain sudah memiliki keuntungan modal (capital gain) yang sangat besar (lebih dari 100% dari harga rata-rata mereka), risiko aksi jual masif untuk merealisasikan keuntungan bisa menekan harga saham sewaktu-waktu.

Kesimpulan

Rekor transaksi saham BUMI senilai Rp130,24 triliun di tahun 2025 bukan sekadar angka, melainkan bukti kembalinya kepercayaan pasar terhadap emiten batu bara legendaris ini. Didukung oleh akumulasi masif investor institusi global seperti Vanguard dan perbaikan kinerja operasional yang signifikan (laba usaha naik 231%), BUMI menunjukkan fundamental yang lebih kuat dibanding tahun-tahun sebelumnya.

Namun, investor harus tetap rasional melihat penurunan laba bersih dan target produksi yang konservatif untuk tahun 2026. Strategi terbaik adalah tetap memantau harga komoditas acuan dan aliran dana asing secara berkala. Bagi Anda yang mencari saham dengan likuiditas tinggi dan dukungan institusi, BUMI menawarkan peluang menarik, namun tetap dengan profil risiko yang tidak bisa diabaikan.

Disclaimer: Artikel ini hanya bersifat informatif dan bukan merupakan ajakan untuk membeli atau menjual saham tertentu. Segala keputusan investasi sepenuhnya berada di tangan pembaca. Penulis dan penerbit tidak bertanggung jawab atas keuntungan maupun kerugian yang timbul dari keputusan investasi yang diambil berdasarkan informasi dalam artikel ini.