RKAB Produksi Batu Bara 2026 kini tengah menjadi pusat perhatian pelaku pasar modal di Indonesia. Kabar mengenai draf rencana produksi tahunan yang bocor menunjukkan adanya pergeseran peta kekuatan di sektor energi. Langkah pemerintah yang berencana melakukan efisiensi produksi nasional memicu spekulasi mengenai siapa yang akan mampu bertahan di tengah ketatnya kuota penambangan.

Mengapa RKAB Produksi Batu Bara 2026 Sangat Menentukan?

Dari sudut pandang observasi pasar, kebijakan pemerintah melalui Kementerian Energi dan Sumber Daya Mineral (ESDM) untuk membatasi angka produksi nasional merupakan langkah strategis yang berdampak masif. Menteri ESDM, Bahlil Lahadalia, mengonfirmasi bahwa target produksi nasional dalam RKAB Produksi Batu Bara 2026 akan dipatok di kisaran 600 juta ton. Angka ini mencerminkan penurunan yang cukup tajam jika dibandingkan dengan realisasi tahun 2025 yang sempat menyentuh level 790 juta ton.

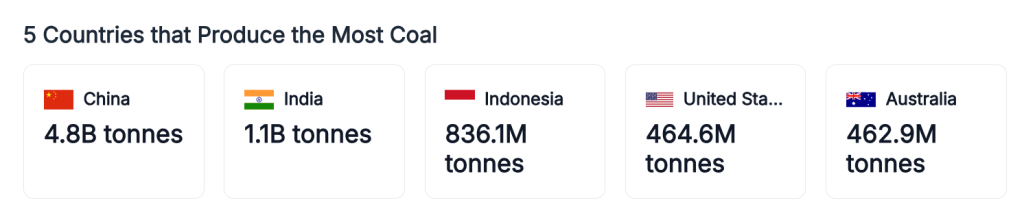

Secara industri, langkah kontraksi pasokan sebesar 24 persen ini dilakukan saat ketergantungan pasar global terhadap komoditas energi Indonesia masih sangat tinggi. Berdasarkan data Energy Institute, Indonesia memegang status sebagai produsen terbesar ketiga di dunia setelah China dan India. Namun, berbeda dengan dua negara pesaingnya yang fokus pada konsumsi domestik, Indonesia adalah eksportir utama dunia yang mengirimkan sekitar 66,5 persen produksinya ke pasar internasional. Pengurangan kuota dalam RKAB Produksi Batu Bara 2026 secara teoritis dapat menciptakan ketegangan pasokan di pasar global.

Tabel Estimasi Perubahan Produksi Nasional

| Komponen | Realisasi 2025 | Target RKAB 2026 | Perubahan |

| Produksi Nasional | 790 Juta Ton | ~600 Juta Ton | -24% |

| Alokasi Ekspor | Dominan (66%) | Terbatas | Penurunan Volume |

Analisis Efek Domino Terhadap Harga Komoditas Global

Fenomena pengurangan kuota produksi ini secara langsung direspon oleh pasar komoditas dunia. Harga batu bara ICE Newcastle tercatat mengalami kenaikan signifikan hingga 5 persen di awal tahun 2026, menyentuh level US$ 117 per ton. Dari sudut pandang observasi pasar, tren kenaikan ini tidak hanya dipicu oleh pengetatan dari sisi suplai Indonesia, tetapi juga didorong oleh lonjakan permintaan dari China.

Beberapa analis menilai bahwa ekspansi pembangkit listrik tenaga uap di China tetap masif untuk mendukung operasional pusat data dan ekosistem kendaraan listrik. Meskipun dunia sedang bertransisi ke energi terbarukan, data menunjukkan bahwa permintaan terhadap batu bara termal masih menunjukkan resistensi yang kuat. Bagi investor, kondisi ini menciptakan dilema: volume produksi yang menurun di satu sisi, namun potensi harga jual rata-rata (ASP) yang lebih tinggi di sisi lain.

Siapa yang Diuntungkan dalam RKAB 2026?

Berdasarkan data yang dihimpun dari pergerakan pasar, terdapat klasifikasi emiten yang “selamat” dari pemangkasan masif. Dari sudut pandang observasi pasar, tiga nama utama yang terlihat memiliki daya tahan dalam RKAB Produksi Batu Bara 2026 adalah AADI, BUMI, dan INDY.

- Saham AADI (Adaro Andalan Indonesia): Meskipun anak usahanya, PT Mustika Indah Permai (MIP), mengalami pemangkasan jatah hingga 50 persen, entitas utama AADI dengan kapasitas 60 juta ton dikabarkan tetap aman. Total estimasi produksi AADI masih berada di kisaran 65,2 juta ton, sebuah angka yang cukup stabil di tengah badai efisiensi.

- Saham BUMI (Bumi Resources): Emiten ini menjadi salah satu yang paling resilien. Dua pilar utamanya, Kaltim Prima Coal (KPC) dan Arutmin Indonesia, dilaporkan tidak terkena dampak pemangkasan besar-besaran. BUMI diperkirakan tetap mampu memproduksi total 74 juta ton batu bara, memposisikan mereka sebagai penerima manfaat utama saat harga global sedang mendaki.

- Saham INDY (Indika Energy): Melalui Kideco, INDY diproyeksikan tetap konsisten dengan angka produksi 30 juta ton. Fokus pada batu bara kadar sulfur rendah membuat operasional Kideco tetap menjadi prioritas dalam pemenuhan pasar.

Daftar Emiten yang Menghadapi Tekanan Produksi Signifikan

Sebaliknya, beberapa pemain besar justru harus menghadapi kenyataan pahit dalam draf RKAB Produksi Batu Bara 2026. Data menunjukkan adanya pemangkasan drastis yang melebihi 40 persen bagi emiten-emiten berikut:

- ITMG (Indo Tambangraya Megah): Emiten ini tercatat mengalami pemangkasan jatah produksi yang sangat dominan. Dari total pengajuan sebesar 47,4 juta ton, estimasi persetujuan hanya berada di angka 22,9 juta ton. Penurunan volume lebih dari 50 persen ini berpotensi memberikan tekanan pada kinerja pendapatan jika tidak diimbangi oleh kenaikan harga yang fantastis.

- BYAN (Bayan Resources): Dikenal sebagai emiten dengan margin tinggi, BYAN menghadapi tantangan besar setelah usulan 80 juta ton kabarnya hanya disetujui sebesar 38 juta ton. Pengurangan sebesar 53 persen ini secara otomatis membatasi ruang gerak BYAN untuk memaksimalkan momentum harga tinggi.

- BSSR (Baramulti Suksessarana): Dengan jatah produksi yang terpangkas menjadi 3,3 juta ton dari pengajuan 6 juta ton, BSSR menghadapi keterbatasan volume penjualan, ditambah dengan fakta cadangan batu bara yang mulai menipis.

Kesimpulan: Strategi Menghadapi Sektor Energi 2026

Secara historis, kebijakan RKAB selalu menjadi sentimen penggerak harga saham di sektor pertambangan. Investor biasanya mempertimbangkan keseimbangan antara volume produksi dan efisiensi biaya operasional. Dalam kondisi di mana pemerintah memperketat keran produksi, emiten yang memiliki kuota stabil dan struktur biaya rendah cenderung memiliki posisi tawar yang lebih kuat.

Keputusan investasi tetap berada di tangan masing-masing individu dengan mempertimbangkan profil risiko jangka panjang. Memantau rilis resmi finalisasi RKAB Produksi Batu Bara 2026 dari Kementerian ESDM adalah langkah krusial sebelum mengambil keputusan lebih lanjut di pasar modal.

Informasi Tambahan: Untuk mendalami lebih lanjut mengenai performa komoditas energi global, kami menyarankan pembaca memantau data resmi di Energy Institute sebagai referensi pembanding data produksi dunia.